「売れば売るほど、赤字」の罠。戦略的営業に必須の「管理会計」入門

「売上は目標達成したのに、なぜか会社に利益が残っていない……」

もし現場でこんな現象が起きているなら、それは「管理会計」の視点が不足しているサインかもしれません。

財務会計(粗利など)の基本も大切ですが、営業パーソンが「明日からの戦略」を立てるために本当に必要なのは、実は『管理会計』の知識です。

管理会計の基本である「限界利益」と「損益分岐点」を知ることで、 ・この案件はいくらまで値引きしていいのか? ・あとどれだけ売れば、チームの固定費(人件費など)を回収できるのか? といった、経営者と同じ視点での「攻めの判断」ができるようになります。

単なる「売り子」で終わるか、会社を勝たせる「戦略家」になるか。 その分かれ道は、数字の『中身』を分解して見ているかどうかにあります。

利益の仕組みを読み解き、強い営業組織を作るための「管理会計の基本」を図解で分かりやすく解説します。 数字を武器にしたい方は、ぜひ下にスクロールしてノウハウをチェックしてみてください👇

「売れば売るほど、赤字」の罠

戦略的営業に必須の「管理会計」入門について解説していきます。

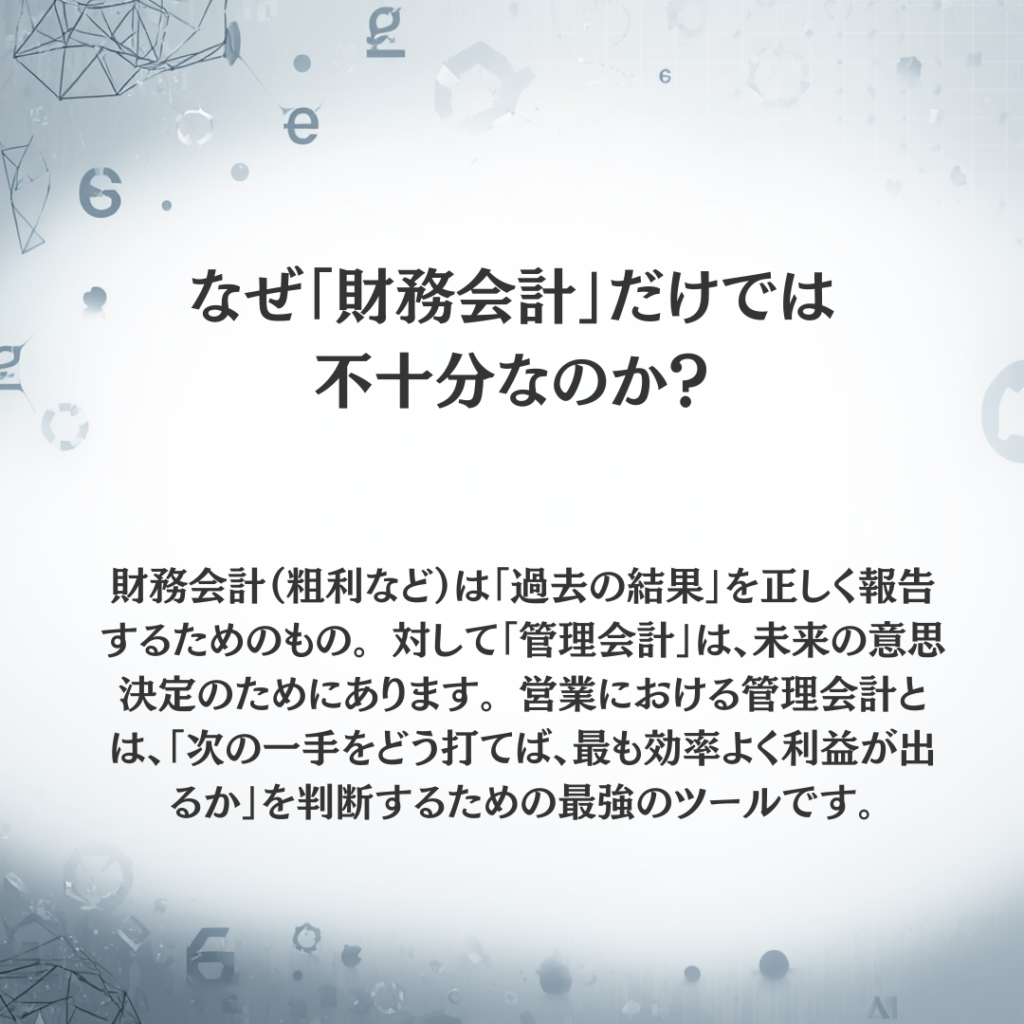

なぜ「財務会計」だけでは不十分なのか?

財務会計(粗利など)は「過去の成績表」であり、結果を正しく報告するためのものです。対して「管理会計」は、未来の意思決定のためにあります。営業における管理会計とは、「次の一手をどう打てば、最も効率よく利益が出るか」を客観的に判断するための最強のツールです。

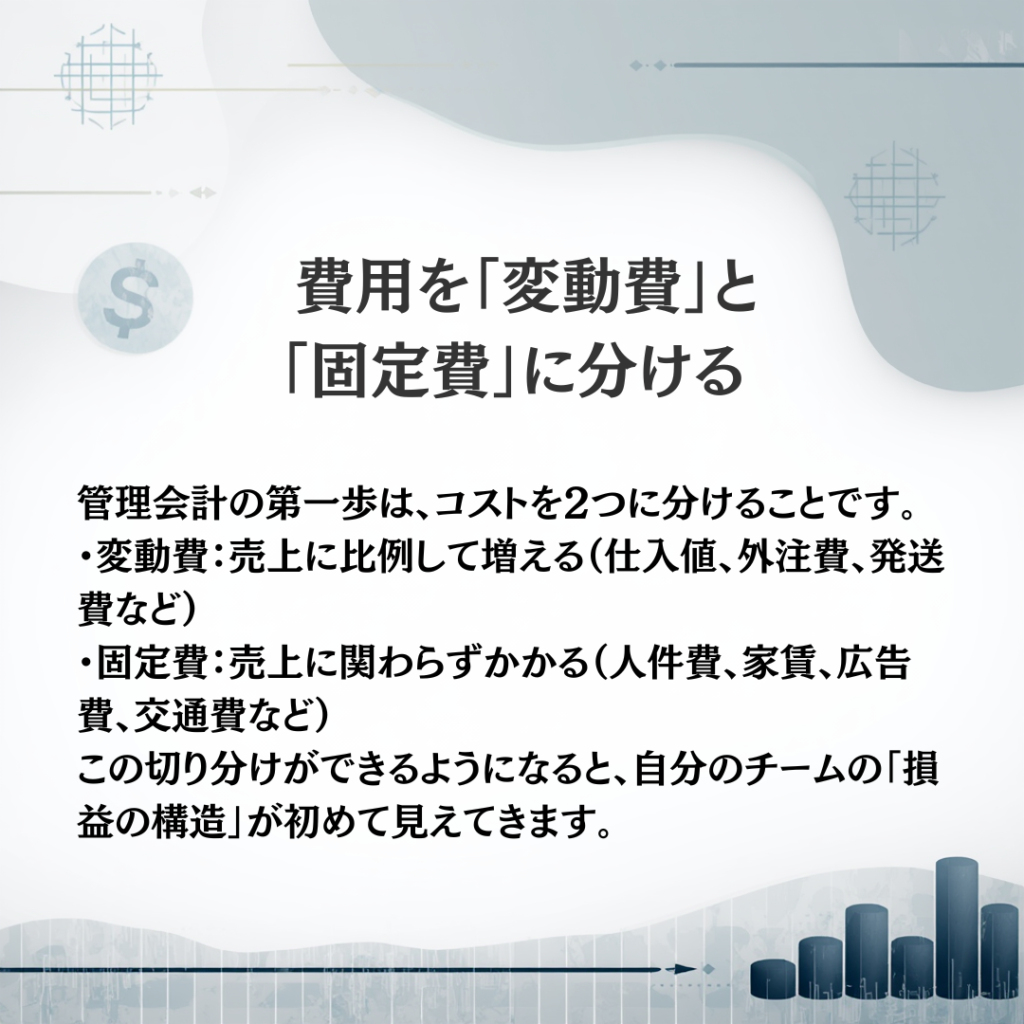

費用を「変動費」と「固定費」に分ける

管理会計の第一歩は、コストを2つに切り分けることです。

・変動費:売上に比例して増える(仕入値、外注費、発送費など)

・固定費:売上に関わらず一定にかかる(人件費、家賃、広告費など)

この分解ができるようになると、自分のチームの「損益の構造」が初めて見えてきます。

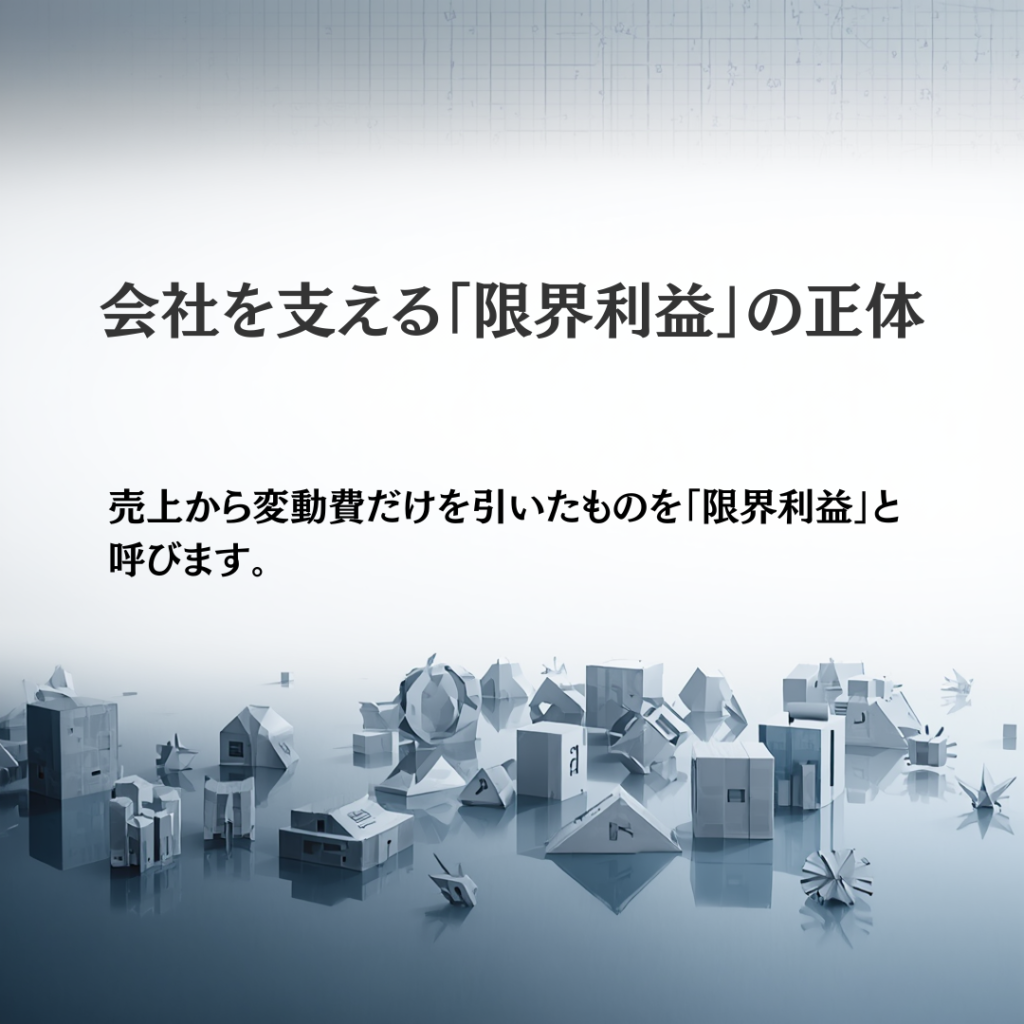

会社を支える「限界利益」の正体

売上高から変動費だけを引いたものを「限界利益」と呼びます。

【計算式:限界利益 = 売上高 − 変動費】

この限界利益が「固定費」を上回った瞬間、初めて会社に本当の利益が生まれます。

つまり営業の真のミッションは、「チームの固定費を賄い、それを超える限界利益を稼ぐこと」なのです。

負けないための「損益分岐点(BEP)」を知る

「あとどれだけ売れば赤字を脱出できるか?」という境界線が、損益分岐点です。闇雲に売上目標を追うのではなく、「この固定費を回収するには、最低これだけの限界利益が必要だ」という逆算の視点を持つ。これが、感情論に頼らない「数字に強い営業チーム」の共通言語です。

「経営視点」を持つ営業パーソンへ

売上という表面的な数字だけでなく、費用の構造を理解し、「限界利益」を意識して動くことで、営業活動の質は劇的に変わります。セールスの教科書初級では、こうした基本的な管理会計に基づく戦略を学ぶことができます。

詳しくはセールスの教科書・初級もご確認ください。👉

💡自社の営業組織の「課題」と「成熟度」を可視化しませんか?

属人化の解消や、組織全体のボトムアップを目指す法人様へ。

👉 法人向け「5段階成熟度モデル」無料診断テストはこちら

💡 自分の営業スキルを客観的に証明したい方へ

履歴書にも書ける!セールススキル検定で実力をチェック。

👉 セールススキル検定の詳細・お申し込みはこちら